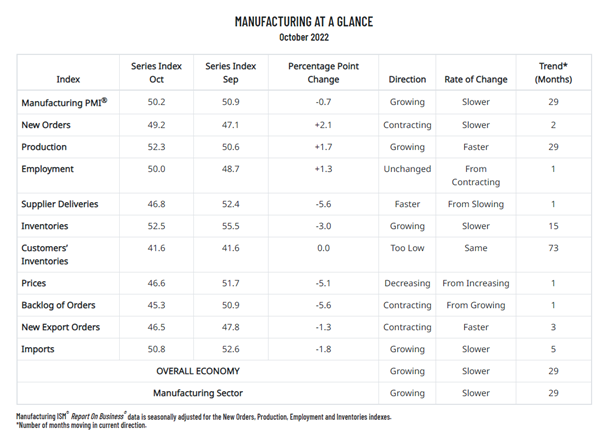

昨晚每个月1号,美国供应管理协会(ISM)公布其采样约400间公司的主管,描述其产业状况的PMI,本月是下降了0.7到了50.2,已十分接近荣枯值,而市场并没有如先前因为市场逐渐冷却(可能会导致通膨下降的状况)而大涨,反倒是一路下挫,虽然不至于大跌的状况,但也显示市场逐渐理性化思考,因「坏消息」发生而下跌,对于这信心缺乏的市场而言,这何尝不是一个「好消息」呢?而本次PMI透漏出什么消息呢?

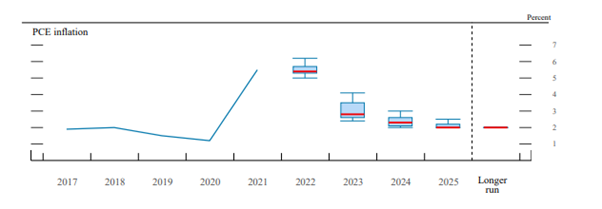

之前笔者在PCE篇提到过,越接近年底,越能描绘出美联储的展望(projection)是否能够符合,若成长率接下来只减不增的状况下,PCE指数到年底的年成长幅度为4.5%~6.1%的分布,虽说范围不小,但整体的框架已有个雏形,在上个月的预期幅度已逐渐达到一个高标的情况,市场渐渐会认为美联储的加息体系已逐渐要告一个段落,市场开始「正常」反应好坏消息。

(美联储PCE预测,图片来源:FOMC)

(PMI,图片来源:ISM)

PMI这次反应出一个最大的变化,是在「价格」与「积压订单」项目上大幅度缓解,而这同时代表着好与坏。好事在于,通膨缓解速度会逐渐加快,供应链上的价格开始一段一段舒缓,虽说不会马上就降下来,但这些公司主管并不看好未来(或现在)价格,而本次甚至掉到50线以下,显示价格甚至会更再下跌,也能逐渐减缓因能源或大众物资价格上涨带来的成本压力,且积压订单的缓解代表着部份可能很缺的零件开始有了缓解,供应链也开始顺畅,对于缺料的厂商来说绝对的好。

而坏呢?则在于公司的获利,先前因这些公司都能藉由涨价去调整售价,因最后承担的可能还是消费者,因此供应链上的厂商都能尽情涨价给下游去烦恼,因此获利反而扩大,但现在这个价格开始面临竞争,随着有些产品的终端消费开始疲软下来,「涨不动了」的情况会越来越多,这些终端厂商同时面临上游与顾客的压力,获利开始下滑,就会因此反映给上游。举个例子,像是电视没人买了后,做面板、芯片组、无线网络设备的通通都会受到影响。因此,价格会偏向阶梯状下跌,从下游开始下跌,到最后可能小零件的厂商调价。

笔者总结:

以先前提过的财报篇对照,科技大厂藉着其产品垄断性或是多样性,免强能维持成长,但是展望都有明显调降,光2023年的看法,有的会成长,有的成长放缓,有的表示衰退,所以开始有不同的声音出现,相比2021年的状况大大不同,因此在这个美联储加息的预期大致反映完的当下,投资人需开始审慎思考数据的正确性与判读,而不是单纯的以「好就跌」,「坏就涨」的思维去进行投资组合的调整。

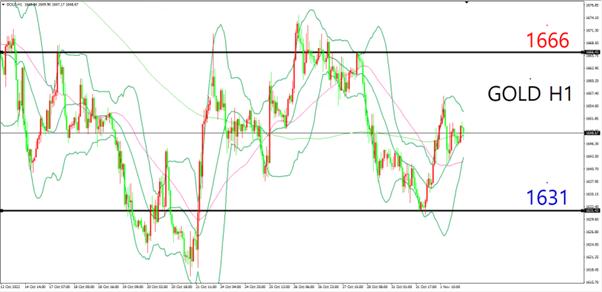

黄金的部分:

压力:1666

支撑:1631

分析:美元指数目前处于震荡,本文并不认为美元转多头走势机率高,推测美元涨幅有限,因此黄金仍偏向多方看待,接近支撑位置偏多操作。操作资金请使用在总资金10%以内,止损5~10美元

【以上内容仅供参考,不代表宝汇投资立场,坚定自己的思路,做好相应风险控制】